Investir sur les marchés financiers avec l’appui d’un expert en gestion & allocation d’actifs financiers

Chaque classe d'actifs a des caractéristiques spécifiques en termes de risque, liquidité, et rendement, et une bonne allocation d'actifs combine plusieurs classes pour diversifier les risques et optimiser les rendements.

Nous utilisons toutes les classes d’actifs adaptées à vos objectifs d’investissements. L’allocation d’actifs que nous vous conseillons correspond à votre sensibilité au risque sur les marchés financiers, en phase avec votre profil d’investisseur déterminé dès l’entrée en relation.

Toute approche financière repose sur l’évaluation des risques liés aux marchés (spécifiques, systématiques), aux sous-jacents et à la stratégie de gestion mise en œuvre :

Les principales classes d'actifs :

Classe d’actif liquide sans risque de perte de valeur uniquement présente au sein des contrats d’assurance-vie & contrats de capitalisation (France & Luxembourg) ainsi que des PER (France).

Les sommes investies sur un fonds en euros sont garanties en capital par l’assureur.

Les fonds en euros sont principalement investis dans des obligations d'État ou d'entreprises de bonne qualité, ce qui assure une certaine stabilité. Une partie plus faible est investie dans des actions ou de l'immobilier pour améliorer le rendement.

Gain espéré

Principaux Risques

Diversification

Faible à Moyen

Risques liés aux taux d'intérêt et à la solvabilité de la compagnie d’assurance

Capital garanti

Le rendement est directement corrélé à la situation des taux d’intérêt (OAT 10 ans).

Le fonds en euros est garanti par l'assureur. En cas de faillite de celui-ci, l’épargnant peut perdre une partie de son capital, même si le fonds de garantie des assurances (FGAP) existe pour protéger les épargnants (plafonné à 70 000 € par assuré et par compagnie).

Contrat d’assurance-vie

Contrat de capitalisation

PER

Le fonds en euros est le socle financier de l’allocation d’actifs dans nos portefeuilles.L’utilisation des fonds en euros avec les taux bonifiés proposés ponctuellement par nos partenaires assureurs renforce le bien-fondé du fonds en euro dans nos allocations et de sa contribution dans le rendement annuel des portefeuilles de nos clients.

Classe d’actifs liquides avec peu de risque de perte de valeur.

Gain espéré

Principaux Risques

Diversification

Faibles

Risques liés aux taux d'intérêt et à la solvabilité de l'émetteur.

Devises

Le rendement est directement corrélé à la situation des taux d’intérêt court terme et à la durée de placement.

Comptes de dépôt, bons du Trésor à court terme, fonds monétaires

Nous utilisons les supports monétaires dits court terme en supports de transition, d’attente (poche cash), en vue d’être réalloués sur d’autres classes d’actifs. Néanmoins, ils peuvent être vecteurs de rendements intéressants en fonction de la situation des taux d’intérêts, d’autant que leur risque est faible. Ils ont donc toute leur place dans une allocation d’actif diversifiée.

Titres de créance émis par des gouvernements, des entreprises ou d'autres entités pour financer leurs activités. Les investisseurs reçoivent des paiements d'intérêts réguliers et récupèrent leur capital à l'échéance : obligations d'État (bons du Trésor), obligations d'entreprise, obligations à haut rendement (high yield), obligations indexées sur l'inflation.

Gain espéré

Principaux Risques

Diversification

Stables

Potentiellement élevé en fonction du segment concerné

Risques liés aux taux d'intérêt et à la solvabilité de l'émetteur.

Géographique

Sectorielle

Segment marché

Les obligations sont incontournables dans une allocation diversifiée. Nous les utilisons soit directement, soit à travers une gestion de portage au sein d’un fonds daté. Leur rendement dépend directement de l’évolution des taux d’intérêt et de son anticipation.

Titres financiers représentant une part de capital d’une entreprise. Elles donnent droit à des dividendes si des bénéfices sont distribués par l’entreprise et à un droit de vote. Les actions jouent un rôle central dans une stratégie d'allocation d'actifs car elles offrent un potentiel de plus-value à long terme, mais avec un niveau de risque plus élevé comparé à d'autres classes d'actifs comme les obligations ou les liquidités. Leur place dans un portefeuille dépend des objectifs financiers, de la tolérance au risque, et de l’horizon d’investissement souhaité.

Gain espéré

Principaux Risques

Diversification

Potentiellement élevé

Volatilité

Faillite

Géographique

Sectorielle

Segment marché

Les actions ont historiquement surperformé les autres classes d'actifs sur le long terme, mais elles sont également plus volatiles, avec des fluctuations à très court terme.

Les actions comportent un risque de perte en capital, notamment à court terme en raison des fluctuations des marchés boursiers. C'est pourquoi elles s’inscrivent dans une gestion long terme.

Réduction du risque spécifique lié à une entreprise, un segment de marché, un secteur ou une zone géographique.

Les actions sont essentielles pour générer de la croissance à long terme dans un portefeuille, mais elles nécessitent une gestion active du risque et une attention à la diversification.

Nous utilisons les actions dans différents formats d’investissements en fonction du profil investisseur de nos clients et de leurs objectifs de rendement à moyen-long terme : titres vifs, OPCVM (gestion thématique, flexible, sectorielle, géographique, segments), quel que soit le support d’investissement (contrat d’assurance-vie, contrat de capitalisation, CTO, PEA).

Le Private Equity désigne les investissements effectués directement dans des entreprises non cotées en bourse. Il permet aux investisseurs d'acquérir une participation dans des sociétés privées ou de financer leur développement, leur restructuration ou leur rachat via des fonds spécialisés.

Caractéristiques techniques :

- Accès à des opportunités exclusives : Le Private Equity cible des entreprises privées en croissance ou en difficulté, non accessibles via les marchés publics.

-

Types d'investissements :

- FCPI : Fonds de capital investissement créé pour favoriser l’innovation et qui permet aux particuliers d’investir en titres de sociétés innovantes non cotées en bourse (PME-PMI) en Europe.

- Capital-risque (Venture Capital) : Financement des startups en phase d’amorçage.

- Capital développement (Growth Equity) : Soutien des entreprises en expansion.

- Capital transmission (Buyout) : Financement d'acquisitions ou de changements de structure capitalistique.

-

Performance et horizon d'investissement :

- Rendements potentiellement élevés (supérieurs à ceux des marchés publics) mais avec un risque accru.

- Horizon long terme : En moyenne 7 à 10 ans, avec une faible liquidité avant la fin de la période de détention.

Avantages techniques pour la gestion de patrimoine :

- Diversification accrue : Complément efficace à d’autres classes d’actifs (actions cotées, obligations) en apportant une exposition aux marchés privés et à des secteurs spécifiques.

- Décorrélation avec les marchés cotés : Les rendements du Private Equity sont souvent moins corrélés aux fluctuations boursières, permettant de réduire la volatilité globale du portefeuille.

- Optimisation fiscale : Le Private Equity bénéficie souvent d’incitations fiscales spécifiques, notamment via des enveloppes telles que le PEA PME.

Risques à considérer :

- Illiquidité : L’investissement en Private Equity est par nature illiquide, avec des sorties possibles uniquement à la fin de la période d’investissement (souvent via une IPO-Initial Public Offering / Introduction en bourse, un rachat ou une revente d'actions).

- Risques de marché et opérationnels : Les entreprises non cotées sont plus vulnérables aux chocs économiques, au manque de gouvernance ou à une gestion inefficace.

La sélection de ces fonds nécessite donc une analyse financière et marché approfondie.

Gain espéré

Principaux Risques

Diversification

Élevé à Très élevé

Illiquidité

Faillite

Non côté

Rendements potentiellement très élevés mais avec un horizon d’investissement long

Risque élevé

Start-ups

Entreprises en phase de croissance

Rachats d’entreprises

Le Private Equity constitue une solution experte et attractive pour les investisseurs qualifiés recherchant des rendements élevés sur le long terme, avec une capacité à diversifier leur portefeuille tout en optimisant la gestion des risques.

Il peut répondre également à des besoins spécifiques en matière de défiscalisation.

Les produits structurés sont des instruments financiers complexes combinant plusieurs actifs ou produits dérivés (actions, obligations, options, etc.) pour offrir un profil de rendement/risque spécifique.

Nous les sélectionnons ou nous les créons sur-mesure en fonction des opportunités de marchés. Les produits structurés sont modulables en fonction des besoins de rendement, de protection du capital ou d'exposition.

Ils apportent une solution d’investissement intégrant une gestion du risque intéressante par le niveau de protection partielle ou totale du capital qu’ils intègrent.

Ces produits permettent de diversifier efficacement un portefeuille en accédant à différentes classes d’actifs.

Caractéristiques techniques des produits structurés :

- Sous-jacents : Ces produits sont construits à partir d'actifs sous-jacents variés (indices, actions, taux d'intérêt, matières premières).

-

Composantes principales :

- Actif de base : Obligations ou dépôts à terme garantissant la sécurité ou un rendement minimum.

- Produit dérivé : Options ou swaps permettant de capter la performance d’un sous-jacent.

- Durée d’investissement : En général, 2 à 10 ans (max 12 ans), avec des conditions de rappels intermédiaires avant l’échéance, suivant l’évolution du sous-jacent. Classiquement, la 1ère date de rappel est fixée à 12 mois suivant la date de constatation initiale du produit.

Types de produits structurés :

- Capital garanti/Protégé : Offre une garantie totale ou partielle du capital à l'échéance, tout en permettant de capter une partie de la performance du sous-jacent.

- Reverse Convertible : Le capital n’est pas garanti mais bénéficie d’une barrière de protection allant de -10% jusqu’à -90% à l’échéance ; l'investisseur bénéficie de coupons réguliers.

- Autocall ou Callable : Proposent des mécanismes de remboursement anticipé si certaines conditions de marché sont remplies (niveau de performance des sous-jacents à des dates spécifiques).

- Bonus, Twin Win, Cliquet : Des structures plus complexes qui permettent de maximiser le rendement en fonction du comportement de l'actif sous-jacent, tout en limitant les risques à la baisse.

Gain espéré

Principaux Risques

Diversification

Garanti

Élevé à très élevé

Perte partielle du capital en fonction de l’évolution du sous-jacentIlliquidité

Perte totale du capital si défaut du sous-jacent ou défaut de l’émetteur

Choix des sous-jacents (actions, obligations, taux, indices...)

Les produits garantissant le capital sont adaptés aux investisseurs prudents, tandis que ceux exposés à la baisse conviendront aux profils plus dynamiques.Les produits structurés sont souvent plus attractifs lorsque la volatilité des marchés est élevée, car cela peut augmenter les rendements potentiels.

L’environnement de taux influe sur les obligations intégrées au produit structuré. Des taux bas peuvent réduire les rendements fixes.

Choix du sous-jacent basé sur des indicateurs techniques et fondamentaux (performance historique, volatilité, tendance).

La solidité financière de l’émetteur (banque, institution financière) est essentielle pour garantir la capacité de remboursement du produit structuré.

Favoriser des sous-jacents non corrélés avec d'autres actifs détenus par l'investisseur pour optimiser le couple rendement/risque.

Les produits structurés sont des outils de gestion sophistiqués complexes nécessitant une vraie expertise dans le choix du sous-jacent et du Momentum (potentiel de gain). Ils nous permettent de répondre à des besoins spécifiques de nos clients en termes de rendement et de protection du capital.

Leur sélection nécessite une analyse approfondie du profil de l’investisseur, des conditions de marché, et des sous-jacents, tout en tenant compte de la complexité des produits et des risques associés.

Nous créons vos fonds dédiés : un véhicule d’investissement personnalisé, créé spécifiquement pour un investisseur ou un groupe restreint d'investisseurs (famille, entreprise, institution). Il permet de gérer de manière flexible et adaptée des actifs financiers selon les objectifs définis.

Principaux avantages :

-

Personnalisation complète :

- Le fonds est entièrement structuré avec nos partenaires sociétés de gestion, en fonction de votre cahier des charges, de vos besoins et de vos objectifs : stratégie d’investissement, horizon d’investissement, niveau de risque, rendement espéré...

- Il s’agit donc d’une gestion d’actif dédiée utilisant potentiellement toutes les classes d’actifs (actions, obligations, produits dérivés, private equity, etc.).

-

Optimisation fiscale :

- Le fonds dédié permet d’adapter la structure fiscale en fonction de la situation personnelle de l’investisseur. Certaines stratégies permettent de différer l’imposition ou de bénéficier d’une fiscalité optimisée.

-

Gestion centralisée :

- Tous les actifs sont regroupés dans une structure unique, ce qui facilite leur gestion, le suivi des performances, et la mise en place de stratégies de diversification adaptées.

-

Accès à des actifs exclusifs :

- Le fonds dédié peut investir dans des actifs non cotés (immobilier, infrastructures, Private Equity) ou des opportunités d’investissement réservées aux investisseurs institutionnels ou qualifiés.

-

Flexibilité :

- Il permet de modifier rapidement la stratégie d’investissement en fonction de l’évolution des marchés financiers ou des objectifs patrimoniaux de l’investisseur.

-

Transparence et contrôle :

- L’investisseur bénéficie d’une transparence totale sur les décisions de gestion et peut accéder à des rapports détaillés et personnalisés.

- Le contrôle sur les décisions d’investissement est plus direct comparé aux fonds mutualisés.

Le fonds dédié est une solution de gestion d’actifs idéale pour nos client à la recherche d’une solution de gestion ultra-personnalisée, flexible, et optimisée fiscalement. Il combine l'efficacité d'une gestion professionnelle avec la souplesse nécessaire pour répondre à des objectifs spécifiques.

Nous offrons à nos clients la possibilité de diversifier leurs actifs patrimoniaux au sein d’un actif tangible à fort impact environnemental : l’acquisition de forêts à travers les Groupements Forestiers d’Investissement, en lien avec un partenariat de référence, la Société Forestière de la Caisse des dépôts et consignations (Agrément AMF N° CGP-14000033 du 22/07/2014)

L’investissement dans les forêts françaises représente une ressource écologique essentielle et une matière première importante. Investir dans les forêts contribue à la préservation de l'environnement, c’est un choix d'investissement éthique et durable.

Le marché forestier est déconnecté des marchés financiers et immobiliers. Il n’a aucune sensibilité aux crises économiques et financières, ce qui en fait un atout certain dans une optique de diversification des actifs. Il peut donc être considéré comme une valeur refuge.

Investir dans un GFI permet d’investir sereinement dans un actif tangible, patrimonialement valorisant, en déléguant la gestion de la forêt à une société gérée par des experts passionnés par leur mission environnementale de préservation et valorisation du domaine forestier français.

En sus des revenus procurés (2% à 4% par an) et des perspectives de valorisation du patrimoine, les GFI permettent de défiscaliser à 3 niveaux :

- Réduction d’impôts sur le revenu à hauteur de 18% de la somme investie ;

- Exonération d’impôt sur l’IFI : les parts de GFI ne sont pas imposables à l’IFI contrairement à tout autre investissement immobilier ;

- Exonération partielle des droits de succession : les parts de GFI transmises à ses héritiers sont exonérées à hauteur de 75% de leur valeur (valeur investie), ce qui est un levier intéressant pour la transmission de patrimoine.

Avantages dans une allocation d’actifs

Diversification : Le GFI offre une diversification géographique et sectorielle, car les actifs forestiers ne sont pas directement corrélés aux marchés financiers. Cela peut réduire la volatilité globale d’un portefeuille.

Stabilité : Les forêts ont historiquement montré une faible volatilité, et leur rendement est moins sensible aux fluctuations des marchés boursiers.

Protection contre l'inflation : Les terres forestières ont tendance à prendre de la valeur avec le temps, ce qui apporte une protection contre l'inflation.

Risques

Rendement faible et incertain : Le rendement annuel est souvent limité (2 à 5 %), et il dépend en grande partie de la demande en bois et de l’exploitation forestière, qui peut être affectée par des événements climatiques ou des incendies.Néanmoins, le risque est relativement limité car les GFI sont diversifiés sur plusieurs forêts dans différentes régions. En outre, les gérants souscrivent des assurances couvrant les sinistres Tempêtes et Incendies.

Liquidité limitée : il s’agit d’un investissement long terme (10 ans). Les parts sont cessibles mais la société de gestion ne garantit pas la liquidité.

Conditions d’investissement

Le montant minimum d’investissement est de 40 parts d’un montant unitaire de 250 € (frais de souscription inclus), soit 10000 euros.Les frais de souscription sont de 8% et les frais de gestion annuels de 0,5%.

Nos solutions d’investissements

Assurance-vie France & Luxembourg

L’assurance-vie est un placement flexible, sécurisé et performant permettant de faire fructifier votre patrimoine, tout en restant accessible, souple et bénéficiant d’un régime fiscal avantageux. Elle permet de se constituer un capital et d’assurer un complément de revenu en cas de besoin. Elle est le cœur d’une stratégie patrimoniale globale, que ce soit en France ou au Luxembourg.

Les gains obtenus sur le contrat sont provisoirement exonérés d’impôts sur le revenu pendant la durée du contrat, tant qu’aucune sortie des capitaux n’intervient, que le contrat soit en fonds en euros ou en unités de comptes (UC), y compris en cas d’arbitrage.

Ce n’est qu’au moment du rachat (partiel ou total) que les plus-values sont imposées à l’impôt sur le revenu.

Cette taxation est limitée en cas de rachat partiel à la seule quote-part de plus-value contenue dans le rachat, et soumise au prélèvement forfaitaire unique (PFU) :

PFU = 30% (12,8% + 17,2% de prélèvements sociaux)

Sauf option à l’imposition des plus-values sur le revenu.

Après 8 ans, vos gains bénéficient d’une fiscalité réduite, avec un abattement annuel de 4 600 € pour une personne seule (9 200 € pour un couple). Idéal pour maximiser votre rendement. Au-delà de cet abattement, il est appliqué un taux de 7,5%.

L’assurance-vie permet de désigner un ou des bénéficiaires et les modalités d’attribution du capital à chacun. Un atout pour protéger vos proches.

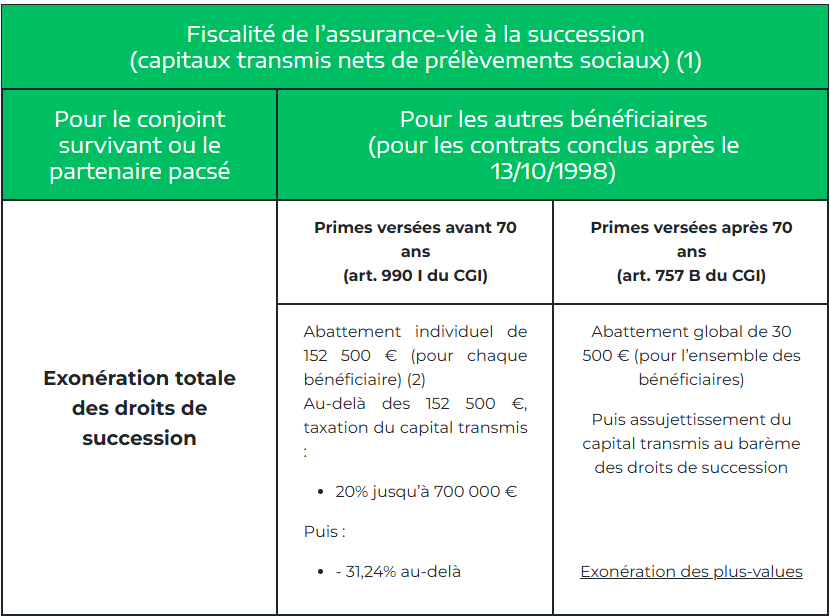

Au moment de la succession, vos bénéficiaires profitent d’exonérations fiscales :

- Pour les versements effectués par l’assuré avant ses 70 ans : jusqu'à 152 500 € par bénéficiaire puis d’une taxation de 20% jusqu’à 700 000 € de capitaux transmis et 31,25% au-delà.

- Pour les versements effectués par l’assuré après ses 70 ans : les droits de succession sont calculés sur le montant brut des primes versées après un abattement global de 30 500 €. Ainsi, les produits attachés au contrat d’assurance-vie sont exonérés de droits de succession.

Fiscalité de l’assurance-vie à la succession

(capitaux transmis nets de prélèvements sociaux) (1)

Pour le conjoint survivant ou le partenaire pacsé

Pour les autres bénéficiaires

(pour les contrats conclus après le 13/10/1998)

Exonération totale

des droits de succession

Primes versées avant 70 ans

(art. 990 I du CGI)

Primes versées après 70 ans

(art. 757 B du CGI)

Abattement individuel de 152 500 € (pour chaque bénéficiaire) (2)

Au-delà des 152 500 €, taxation du capital transmis :

- 20% jusqu’à 700 000 €

Puis :

- - 31,24% au-delà

Abattement global de 30 500 € (pour l’ensemble des bénéficiaires)

Puis assujettissement du capital transmis au barème des droits de succession

Exonération des plus-values

(1) A la date du décès de l’assuré, les prélèvements sociaux sont appliqués sur les gains acquis ou constatés sur le contrat, déduction faite des produits pour lesquels les prélèvements sociaux ont déjà été acquittés. Le taux applicable en 2024 est de 17,2%.

Pour les contrats souscrits entre le 01/01/1983 et le 25/09/1997, la fiscalité applicable (taux d’imposition forfaitaire) dépend de la date des versements.

(2) L’abattement de 152 500 € s’applique 1 seule fois par bénéficiaire aux capitaux transmis, tous contrats confondus, dénoués par le décès d’un même assuré.

Point de vigilance : les capitaux issus d’un PER sont également comptabilisés dans cet abattement (si le décès de l’assuré intervient avant ses 70 ans).

Besoin de cash ? De financer un projet sans passer par un prêt bancaire ? L’assurance-vie permet :

- D’effectuer des retraits partiels sans clôturer le contrat,

- De demander des avances sur son contrat jusqu’à 80% des actifs disponibles : le capital continue à être rémunéré à 100% et supporte des intérêts débiteurs prévus contractuellement sur la quote-part de l’avance consentie. L’avance est remboursable par voie de rachat sur le contrat ou de remboursement par l’assuré, classiquement par période triennal renouvelable 1 fois, soit pour une durée de 6 ans max.

Un outil de gestion financière parfait pour ajuster votre stratégie au fil du temps.

L’assurance-vie au Luxembourg offre des avantages uniques qui complètent parfaitement le cadre français :

1. Protection renforcée du souscripteur contre le risque de contrepartie : Triangle de sécurité et Superprivilège :

En cas de défaillance financière de la compagnie d’assurance luxembourgeoise, le souscripteur (et le(s) bénéficiaire(s) à défaut) est créancier de Premier rang.

Il s’agit d’un régime de protection unique : les actifs déposés sur un contrat d’assurance-vie (ou d’un contrat de capitalisation) luxembourgeois sont déposés auprès d’une banque dépositaire agréée par le Commissariat aux Assurances. Le cloisonnement des actifs est contrôlé chaque trimestre par le Commissariat aux Assurances, ce qui apporte une sécurité accrue du capital.

En cas de défaillance de l’assureur, le Commissariat aux Assurances a la possibilité de bloquer les comptes pour protéger les droits des souscripteurs.

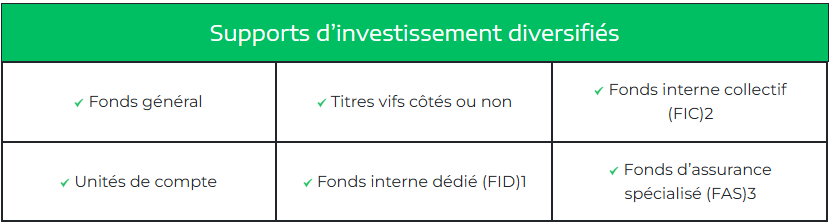

2. Un horizon d’investissement international et l’accès à la gestion financière luxembourgeoise :

Supports d’investissement diversifiés

Fonds général

Fonds général

Titres vifs côtés ou non

Fonds interne collectif (FIC)2

Unités de compte

Fonds interne dédié (FID)1

Fonds d’assurance spécialisé (FAS)3

1 FID : Fonds interne permettant au souscripteur de mettre en place une gestion individuelle sous mandat.

2 FIC : Fonds interne dans lequel plusieurs investisseurs peuvent investir. Le FIC permet la mise en place d'une gestion collective sous mandat.

3 FAS : Fonds interne autre qu’un fonds interne dédié permettant au souscripteur de gérer librement le contrat (gestion sous mandat possible).

Avec l’assurance-vie au Luxembourg, vous diversifiez votre portefeuille avec des actifs internationaux et accédez à des fonds en devises étrangères. Nous créons vos stratégies de gestion internationales !

3. Portabilité internationale du contrat :

le Luxembourg offre une grande souplesse fiscale. En effet, la fiscalité applicable en cas de rachat total ou partiel ou en cas de dénouement du contrat est celle du pays de résidence du souscripteur, à la date de l’évènement générateur de la fiscalité.

Parfait pour les expatriés ou ceux qui anticipent un changement de pays dans le futur !

Tableau comparatif des contrats d’assurance-vie en France & au Luxembourg

France

France & Luxembourg

Juridictions applicables

France

France & Luxembourg

Sécurité

Jusqu’à 70 K€ par compagnie

Fonds de garantie des assurances de personnes (FGAP)

Super-privilège

Commissariat aux Assurances

Durée du contrat

Viagère ou déterminée

Délai de renonciation à la souscription

30 jours

Supports d’investissementséligibles

Fonds à capital garanti

Les Fonds euro sont également disponibles

au Luxembourg avec nos partenaires référencés

Unités de comptes

Titres vifs (côtés et non côtés)

FID/FIC/FAS

Titres vifs (côtés et non côtés)

Versements

En numéraire

En numéraire

Devises

€

€, CHF, $, £

& autres devises

Gestion

Libre – Conseillée – Sous mandat

Frais

Identiques

Droits d’entrée : de 1 à 4,5%

Frais de gestion : de 0,6% à 1,90%

Fiscalité applicable

France

Pays de résidence du souscripteur

Allier l’assurance-vie française pour sa fiscalité avantageuse avec l’assurance-vie luxembourgeoise pour sa sécurité renforcée s’inscrit dans une stratégie patrimoniale globale en fonction de vos objectifs.

La gestion au Luxembourg nécessite un montant minimum d’investissements à partir de 100K€ afin d’optimiser l’impact des frais de gestion.

Contrat de capitalisation France & Luxembourg

Pour booster et transmettre votre patrimoine

Le contrat de capitalisation, c'est le cousin stratégique de l'assurance-vie. Il permet de placer votre épargne ou votre trésorerie stable, d'accéder à une large gamme d'investissements (fonds en euros, unités de compte, SCPI, produits structurés, ETF…) en profitant de la fiscalité avantageuse de l'assurance-vie, tout en offrant une flexibilité unique en matière de gestion et de transmission.

Contrairement à l’assurance-vie où le dénouement du contrat est effectué au décès de l’assuré (le capital est versé au(x) bénéficiaire(s) désigné(s)), le contrat de capitalisation permet de transmettre à ses héritiers un véhicule d’investissement sous certaines conditions, en le recueillant par succession, tout en conservant son antériorité fiscale.

Les héritiers s’acquittent des droits de succession sur la valeur de rachat du contrat au jour du décès et demeurent donc redevables de l’impôt sur le revenu en cas de rachat du contrat. Ils ont donc la possibilité de conserver le contrat.

Le contrat de capitalisation est donc un excellent outil de transmission, notamment lorsque l’on a fait le plein des abattements de l’assurance-vie. Il peut faire l’objet d’une donation ou d’un legs (testament).

Il peut être souscrit par une personne physique ou une personne morale (pour la gestion de trésorerie par exemple).

Le contrat de capitalisation luxembourgeois bénéficie des mêmes avantages que ceux de l’assurance-vie luxembourgeoise

Le contrat de capitalisation au Luxembourg offre des avantages uniques qui complètent parfaitement le cadre français :

1. Protection renforcée du souscripteur contre le risque de contrepartie : Triangle de sécurité et Superprivilège :

En cas de défaillance financière de la compagnie d’assurance luxembourgeoise, le souscripteur (et le(s) bénéficiaire(s) à défaut) est créancier de Premier rang.

Il s’agit d’un régime de protection unique : les actifs déposés sur un contrat d’assurance-vie (ou d’un contrat de capitalisation) luxembourgeois sont déposés auprès d’une banque dépositaire agréée par le Commissariat aux Assurances. Le cloisonnement des actifs est contrôlé chaque trimestre par le Commissariat aux Assurances, ce qui apporte une sécurité accrue du capital.

En cas de défaillance de l’assureur, le Commissariat aux Assurances a la possibilité de bloquer les comptes pour protéger les droits des souscripteurs.

2. Un horizon d’investissement international et l’accès à la gestion financière luxembourgeoise :

Supports d’investissement diversifiés

Fonds général

Titres vifs côtés ou non

Fonds interne collectif (FIC)2

Unités de compte

Fonds interne dédié (FID)1

Fonds d’assurance spécialisé (FAS)3

1 FID : Fonds interne permettant au souscripteur de mettre en place une gestion individuelle sous mandat.

2 FIC : Fonds interne dans lequel plusieurs investisseurs peuvent investir. Le FIC permet la mise en place d'une gestion collective sous mandat.

3 FAS : Fonds interne autre qu’un fonds interne dédié permettant au souscripteur de gérer librement le contrat (gestion sous mandat possible).

Avec l’assurance-vie au Luxembourg, vous diversifiez votre portefeuille avec des actifs internationaux et accédez à des fonds en devises étrangères. Nous créons vos stratégies de gestion internationales !

3. Portabilité internationale du contrat :

le Luxembourg offre une grande souplesse fiscale. En effet, la fiscalité applicable en cas de rachat total ou partiel ou en cas de dénouement du contrat est celle du pays de résidence du souscripteur, à la date de l’évènement générateur de la fiscalité.

Parfait pour les expatriés ou ceux qui anticipent un changement de pays dans le futur !

Que vous optiez pour le contrat de capitalisation en France pour ses atouts fiscaux ou au Luxembourg pour sa protection renforcée et sa souplesse, ce placement est idéal pour diversifier, faire fructifier et transmettre efficacement votre patrimoine.

Avec une structure flexible, un cadre fiscal avantageux et des options de transmission sur mesure, le contrat de capitalisation est une pièce maîtresse d'une stratégie patrimoniale bien pensée.

Prêt à donner un coup de boost à votre patrimoine ?

PER – Plan Épargne Retraite

Dynamisez votre préparation à la retraite !

Le Plan d’Épargne Retraite (PER) est la solution idéale pour anticiper votre retraite tout en profitant d’avantages fiscaux dès aujourd'hui. Que vous soyez en début de carrière ou déjà bien installé, le PER s’intègre parfaitement dans une stratégie patrimoniale globale.

Le PER, c’est l’allié parfait pour ceux qui veulent préparer leur retraite tout en bénéficiant d’un avantage fiscal (déductibilité des versements sur un PER). Plus qu'un simple placement, il vous permet de constituer un capital solide pour la retraite, de profiter d'une fiscalité avantageuse et de garder une grande flexibilité sur la gestion de vos capitaux investis.

1. Déductibilité fiscale des capitaux investis : Vos versements sont déductibles de votre revenu imposable, ce qui peut alléger votre imposition dès cette année ! Vous optimisez à votre main votre fiscalité à l’IR en fonction de vos plafonds de déductibilité disponibles, quel que soit votre statut (salarié, TNS, retraités...).

2. Capital ou rente : À la retraite, vous choisissez comment utiliser votre épargne constituée, en capital fractionné pour financer un projet ou compléter vos revenus annuels selon vos besoins, en rente viagère, ou même un mix des deux !

3. Épargne flexible et sur-mesure : Que vous soyez profil prudent ou plus audacieux, le PER s’adapte. Vous diversifiez vos placements en fonction de vos objectifs.

4. Un outil de transmission : à l’instar de l’assurance-vie, vous désignez vos bénéficiaires en cas de décès.

Le PER est bien plus qu’un simple produit d’épargne : en offrant des avantages fiscaux en cas de transmission, une désignation personnalisée des bénéficiaires et la possibilité de choix entre rente et capital, il devient un outil précieux pour la transmission patrimoniale. Il allie préparation de la retraite et transmission dans des conditions favorables, ce qui en fait un atout essentiel pour ceux qui pensent à l’avenir de leurs proches.

Veefbourse by Veefinvest

La gestion active au cœur de votre stratégie d’investissement

Dans un environnement où la gestion active prend tout son sens, l’univers de la bourse est incontournable au sein d’une stratégie financière globale.

Le Compte-titres (CTO) et le PEA (Plan Épargne en Actions) offrent de nombreux atouts pour un investisseur :

Le compte-titres, c’est la flexibilité et la diversité en un seul produit qui vous permet d'investir dans un large choix d’actifs : actions, obligations, ETF, OPCVM...

Vous personnalisez votre portefeuille selon VOS objectifs, en fonction de votre profil investisseur, que ce soit pour du court, moyen ou long terme.

Les atouts du compte-titre

1. Liberté totale : Pas de plafond de dépôt, pas de limite d’achat. Vous êtes libre de placer autant que vous voulez dans les valeurs qui vous intéressent.

2. Stratégie sur-mesure : Créez une stratégie d'investissement adaptée à votre profil. Risqué ou prudent, vous décidez !

3. Opportunités internationales : Avec un compte-titre, vous accédez aux marchés du monde entier. Diversifiez votre portefeuille en explorant des entreprises et des secteurs variés.

4. Fiscalité optimisée : Un levier pour optimiser votre fiscalité. Profitez de l’imposition au Prélèvement Forfaitaire Unique (PFU), ou optez pour le barème progressif selon votre situation.

Pour qui ?

Que vous soyez débutant ou déjà initié, le compte-titre est l’outil idéal pour aller plus loin dans votre stratégie patrimoniale. Il vous donne la possibilité d’aller au-delà des placements traditionnels, de prendre des risques mesurés en fonction de votre profil investisseur, de bâtir un patrimoine solide et diversifié.

En résumé

Le compte-titres est incontournable dans une gestion de patrimoine active.

Ce produit souple, efficace s'adapte à toutes les stratégies d'investissement.

Profitez des opportunités de marchés en temps réel avec notre accompagnement expert.

Le Plan d’Épargne en Actions (PEA) et son petit frère, le PEA Jeunes, sont des solutions qui allient performance et simplicité dans une enveloppe fiscale attractive.

Pourquoi opter pour un PEA ?

Le PEA, c’est un must pour ceux qui veulent investir en actions européennes tout en optimisant leur fiscalité. Parfait pour investir en bourse, le PEA vous offre des exonérations fiscales sur les plus-values après 5 ans. Une stratégie gagnante pour valoriser votre patrimoine en bénéficiant d’un avantage fiscal.

Pourquoi opter pour un PEA ?

1. Fiscalité avantageuse : Après 5 ans, les plus-values sont exonérées d'impôt, seuls les prélèvements sociaux s'appliquent. Un levier attractif pour ceux qui voient sur le long terme.

Une stratégie de préparation à la retraite efficace embarque du PEA (rachats défiscalisés après 5 ans), en sus d’un PER dont les rachats en phase de retraite sont réintégrés fiscalement (pour les versements réalisés en déductible à l’IR pendant la phase de constitution).

2. Placement flexible : Investissez dans les entreprises européennes de votre choix, diversifiez votre portefeuille, et adaptez vos placements selon votre profil.

3. Stratégie long terme : Idéal pour ceux qui souhaitent une croissance progressive de leur capital, le PEA permet de constituer un solide patrimoine dans le temps.

PEA Jeunes : Pour les investisseurs en herbe !

Vous avez entre 18 et 25 ans et êtes encore rattaché au foyer fiscal de vos parents ? Le PEA Jeunes est fait pour vous !

Avec un plafond adapté et une accessibilité simplifiée, c’est l'outil parfait pour faire ses premiers pas en bourse, avec les mêmes avantages fiscaux que le PEA classique.

Les atouts du PEA Jeunes :

1. Débuter sans stress : Accessible avec un plafond de 20 000 €, le PEA Jeunes est idéal pour expérimenter l’investissement en bourse, sans trop de pression.

2. Un tremplin pour l’avenir : Une fois les 25 ans atteints, le PEA Jeunes est transformé automatiquement en PEA classique avec un plafonnement à 150 000 €, en conservant l’antériorité fiscale, pour vous permettre de poursuivre votre stratégie d’investissement en bourse.

3. Même fiscalité attractive : Comme le PEA, le PEA Jeunes offre une fiscalité ultra-avantageuse dès 5 ans de détention. Idéal pour faire fructifier vos placements en toute simplicité.

Ce qu’il faut retenir :

Que vous soyez étudiant ou déjà actif, le PEA et le PEA Jeunes sont des piliers incontournables d'une stratégie patrimoniale efficiente. Ils permettent d’investir en bourse de façon simple et optimisée, tout en bénéficiant d’avantages fiscaux non négligeables.

Notre philosophie est celle de l’accompagnement de nos clients vers toujours plus d’indépendance dans la gestion financière de leurs actifs. Nous leur apportons l’expertise et le conseil sur les marchés boursiers pour des investissements maîtrisés.

Alors, prêt à prendre les commandes de votre patrimoine ?

Quels sont les risques liés à un investissement financier ?

Tout investissement présente un risque de perte partielle ou totale en capital. Il doit correspondre à votre profil investisseur que nous déterminons dès l’entrée en relation.

Pour connaître dans le détail chaque solution et les risques associés, contactez-nous :

Création et référencement du site par

![]() Groupe

Groupe

![]()